A Lógica por Trás de um Sistema que Opera Reversão com Controle Estatístico

Nos mercados financeiros, muitos movimentos de preço não acontecem de forma totalmente aleatória. Em diversos momentos, o preço se afasta de uma zona de equilíbrio e, após essa expansão, tende a retornar parcialmente ao seu ponto de referência. Esse comportamento é conhecido como movimento de reversão, um princípio amplamente explorado em estratégias quantitativas modernas.

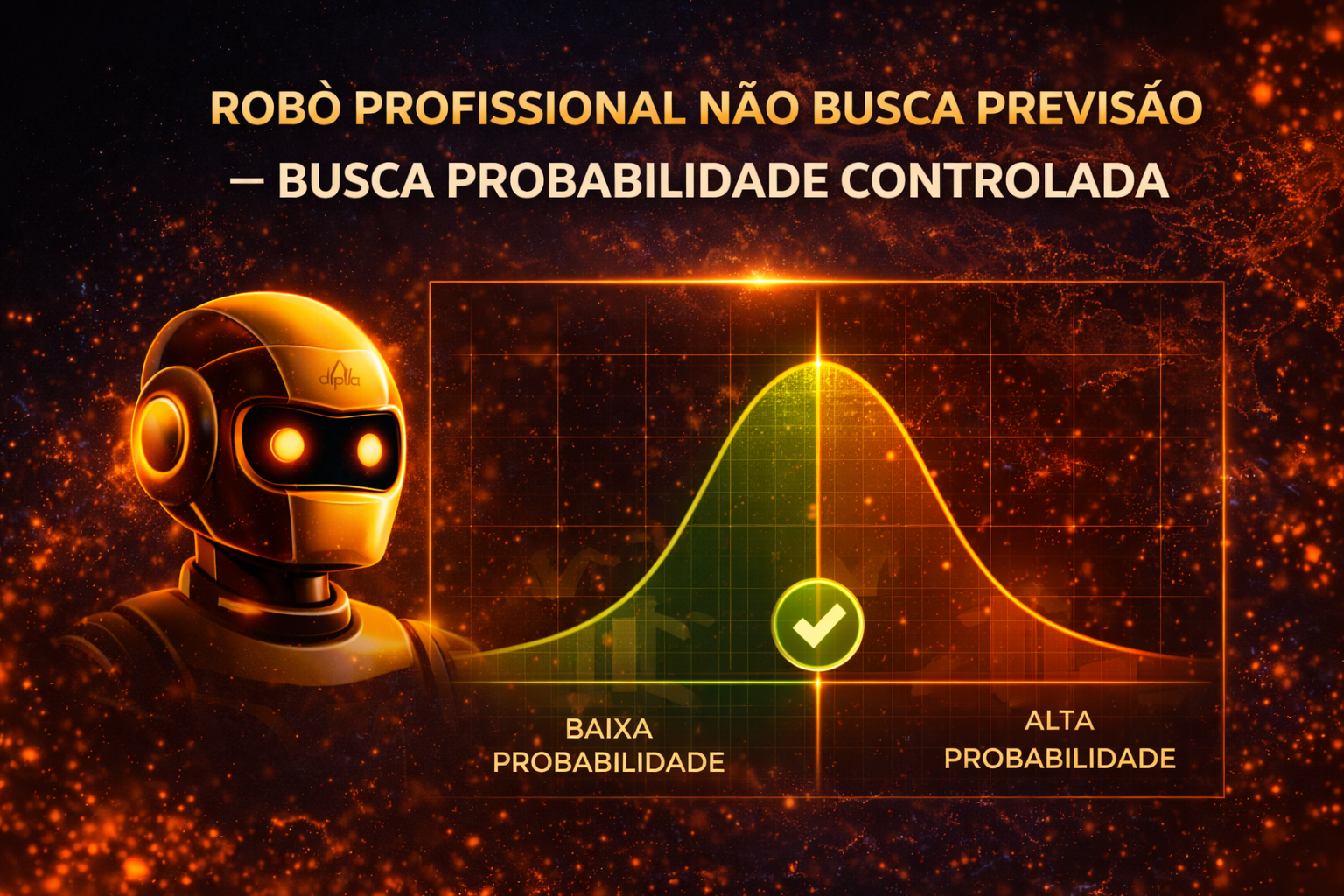

Um sistema estruturado para operar reversões não busca prever o futuro do mercado. Em vez disso, ele observa padrões recorrentes no comportamento do preço, analisando quando o movimento começa a se distanciar além do que estatisticamente costuma ocorrer em condições normais de mercado.

Quando o preço se expande rapidamente em uma única direção — seja por impulsos de liquidez, excesso momentâneo de compradores ou vendedores, ou movimentos acelerados — surge um cenário em que a probabilidade de um ajuste ou retorno parcial aumenta. É exatamente nesse ponto que sistemas quantitativos bem construídos passam a observar oportunidades.

O diferencial de um sistema baseado em controle estatístico está na forma como ele mede e interpreta esses movimentos. Em vez de depender de interpretações subjetivas ou sinais atrasados, o algoritmo avalia diretamente o comportamento recente do preço, comparando a intensidade do movimento atual com padrões históricos observados no mesmo ativo.

Isso permite que o sistema identifique situações em que o mercado está temporariamente desequilibrado. Quando essas condições aparecem, a estratégia pode buscar operações posicionadas para um possível retorno do preço em direção a uma região mais estável.

Outro aspecto fundamental dessa abordagem é o controle da exposição. Sistemas estruturados não executam operações de forma aleatória ou impulsiva. Cada decisão operacional segue uma lógica quantitativa que considera fatores como expansão recente do preço, sequência de movimentos e probabilidade estatística de ajuste.

Essa combinação entre leitura estrutural do mercado e controle estatístico cria um ambiente operacional mais disciplinado. Em vez de depender apenas de sorte ou de previsões, o sistema se baseia em probabilidades observadas no próprio comportamento do mercado.

No longo prazo, estratégias que utilizam esse tipo de lógica tendem a buscar consistência através da repetição de cenários que historicamente apresentam comportamento semelhante. É justamente essa capacidade de interpretar padrões recorrentes no preço que torna os sistemas quantitativos uma das abordagens mais utilizadas no trading moderno.

Sistemas Profissionais no Ouro

Descubra como estratégias quantitativas operam o XAUUSD com controle de risco, lógica estatística e execução automatizada.

Conhecer o Sistema Neural Alpha